🐱臺灣畢業紀念冊的市場規模.

在臺灣,畢業紀念冊(簡稱畢冊)的印刷市場是一個高度集中且具有強烈季節性的「利基市場」。雖然官方沒有單獨針對「畢冊」項目的年度產值統計,但我們可以透過畢業生人數與平均客單價來估算其經濟規模。根據 2026 年目前的教育趨勢與市場行情,估算如下:

📮1. 市場規模估算 (產值)台灣每年的畢業紀念冊印刷經濟規模大約在 新台幣 6 億至 8 億元 之間。

畢業生基數: 根據教育部最新數據,全台各級學校(含幼兒園、國小、國中、高中、大專院校)每年的畢業生總數約為 80 萬至 83 萬人。

購買率與單價:國中小/幼兒園: 購買率最高,單價約在 $500 - $1,200 元(含沙龍照拍攝費用)。高中/大學: 購買率逐年下降(受社群媒體影響),但單價較高,通常在 $600 - $1,500 元。

核心產值計算: 若以平均 50% 的畢業生最終會購買實體畢冊,且平均每本印刷與相關攝影勞務費用為 $800 元計算:$400,000 (\text{人}) \times 800 (\text{元}) = 3.2 \text{億元}$ (此為基礎印刷勞務,若加計周邊贈品與專業攝影,市場規模會翻倍)。

📮2. 市場現狀與趨勢這個產業目前面臨巨大的轉型壓力,呈現以下三個特徵:少子化的衝擊:學生人數每年以 1%~2% 的速度減少,導致「總印量」萎縮。印刷廠為了維持利潤,開始增加個性化服務(例如:每位同學可以有 4-8 頁的個人專屬頁面)。數位轉型 (電子畢冊):如您之前詢問的,越來越多班級選擇「少量實體書 + 大量數位內容」。這使得純印刷廠的利潤減少,但數位加值服務(如:AR 影片掃描、雲端相簿存放)成為新的獲利點。高度集中化:畢冊市場具備「大者恆大」特徵。由於需要同時具備大規模攝影團隊、美編排版軟體以及後段裝訂工廠,台灣目前主要由少數幾家大型專業校園傳播公司或印刷集團(如:光隆、秋雨、或是地方大型數位快印店)壟斷。

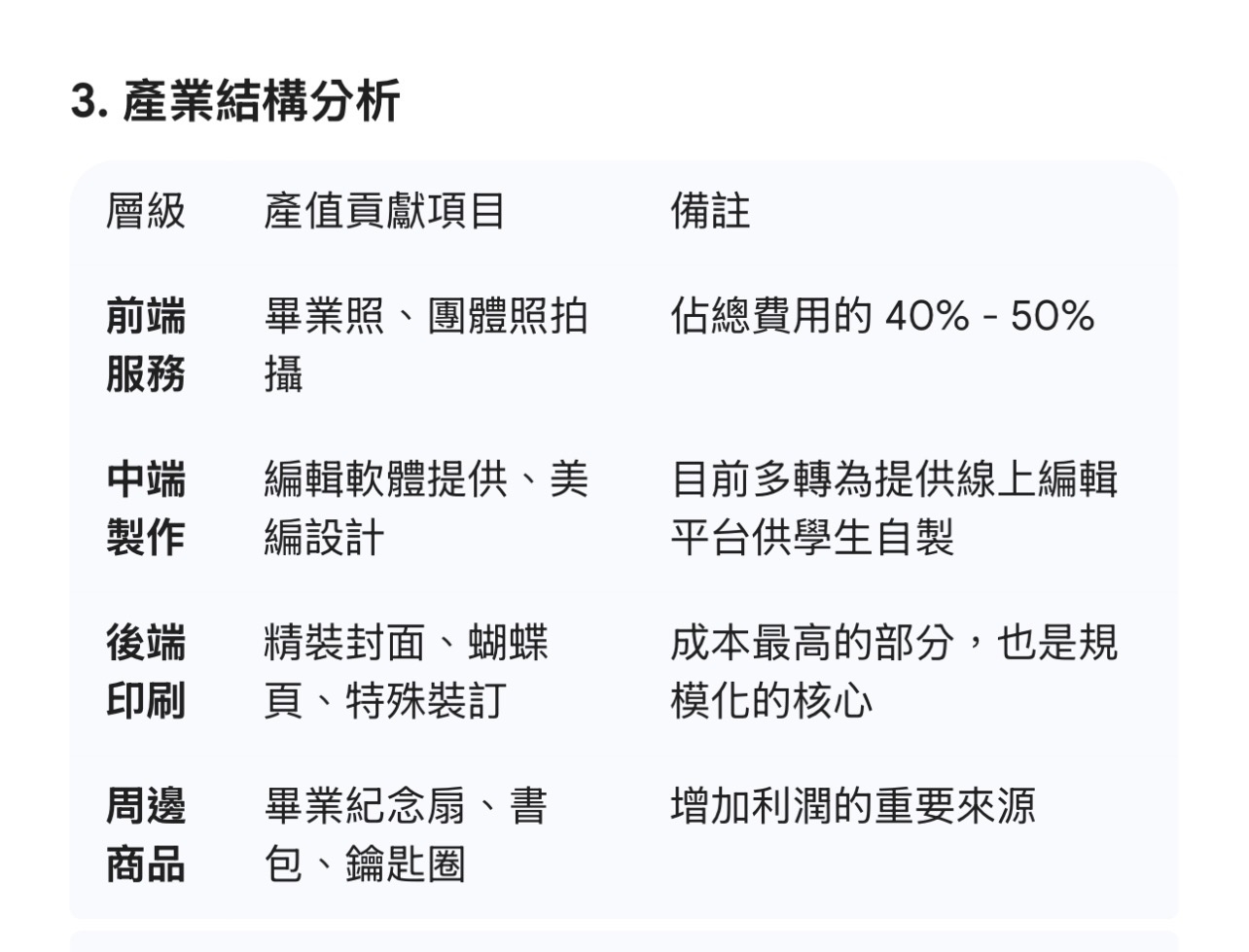

📮3. 產業結構分析層級產值貢獻項目備註前端服務畢業照、團體照拍攝佔總費用的 40% - 50%中端製作編輯軟體提供、美編設計目前多轉為提供線上編輯平台供學生自製後端印刷精裝封面、蝴蝶頁、特殊裝訂成本最高的部分,也是規模化的核心周邊商品畢業紀念扇、書包、鑰匙圈增加利潤的重要來源

臺灣畢業紀念冊的市場規模.

在臺灣,畢業紀念冊(簡稱畢冊)的印刷市場是一個高度集中且具有強烈季節性的「利基市場」。雖然官方沒有單獨針對「畢冊」項目的年度產值統計,但我們可以透過畢業生人數與平均客單價來估算其經濟規模。根據 2026 年目前的教育趨勢與市場行情,估算如下:

1. 市場規模估算 (產值)台灣每年的畢業紀念冊印刷經濟規模大約在 新台幣 6 億至 8 億元 之間。

畢業生基數: 根據教育部最新數據,全台各級學校(含幼兒園、國小、國中、高中、大專院校)每年的畢業生總數約為 80 萬至 83 萬人。

購買率與單價:國中小/幼兒園: 購買率最高,單價約在 $500 - $1,200 元(含沙龍照拍攝費用)。高中/大學: 購買率逐年下降(受社群媒體影響),但單價較高,通常在 $600 - $1,500 元。

核心產值計算: 若以平均 50% 的畢業生最終會購買實體畢冊,且平均每本印刷與相關攝影勞務費用為 $800 元計算:$400,000 (\text{人}) \times 800 (\text{元}) = 3.2 \text{億元}$ (此為基礎印刷勞務,若加計周邊贈品與專業攝影,市場規模會翻倍)。

2. 市場現狀與趨勢這個產業目前面臨巨大的轉型壓力,呈現以下三個特徵:少子化的衝擊:學生人數每年以 1%~2% 的速度減少,導致「總印量」萎縮。印刷廠為了維持利潤,開始增加個性化服務(例如:每位同學可以有 4-8 頁的個人專屬頁面)。數位轉型 (電子畢冊):如您之前詢問的,越來越多班級選擇「少量實體書 + 大量數位內容」。這使得純印刷廠的利潤減少,但數位加值服務(如:AR 影片掃描、雲端相簿存放)成為新的獲利點。高度集中化:畢冊市場具備「大者恆大」特徵。由於需要同時具備大規模攝影團隊、美編排版軟體以及後段裝訂工廠,台灣目前主要由少數幾家大型專業校園傳播公司或印刷集團(如:光隆、秋雨、或是地方大型數位快印店)壟斷。

3. 產業結構分析層級產值貢獻項目備註前端服務畢業照、團體照拍攝佔總費用的 40% - 50%中端製作編輯軟體提供、美編設計目前多轉為提供線上編輯平台供學生自製後端印刷精裝封面、蝴蝶頁、特殊裝訂成本最高的部分,也是規模化的核心周邊商品畢業紀念扇、書包、鑰匙圈增加利潤的重要來源

在臺灣,畢業紀念冊(簡稱畢冊)的印刷市場是一個高度集中且具有強烈季節性的「利基市場」。雖然官方沒有單獨針對「畢冊」項目的年度產值統計,但我們可以透過畢業生人數與平均客單價來估算其經濟規模。根據 2026 年目前的教育趨勢與市場行情,估算如下:

1. 市場規模估算 (產值)台灣每年的畢業紀念冊印刷經濟規模大約在 新台幣 6 億至 8 億元 之間。

畢業生基數: 根據教育部最新數據,全台各級學校(含幼兒園、國小、國中、高中、大專院校)每年的畢業生總數約為 80 萬至 83 萬人。

購買率與單價:國中小/幼兒園: 購買率最高,單價約在 $500 - $1,200 元(含沙龍照拍攝費用)。高中/大學: 購買率逐年下降(受社群媒體影響),但單價較高,通常在 $600 - $1,500 元。

核心產值計算: 若以平均 50% 的畢業生最終會購買實體畢冊,且平均每本印刷與相關攝影勞務費用為 $800 元計算:$400,000 (\text{人}) \times 800 (\text{元}) = 3.2 \text{億元}$ (此為基礎印刷勞務,若加計周邊贈品與專業攝影,市場規模會翻倍)。

2. 市場現狀與趨勢這個產業目前面臨巨大的轉型壓力,呈現以下三個特徵:少子化的衝擊:學生人數每年以 1%~2% 的速度減少,導致「總印量」萎縮。印刷廠為了維持利潤,開始增加個性化服務(例如:每位同學可以有 4-8 頁的個人專屬頁面)。數位轉型 (電子畢冊):如您之前詢問的,越來越多班級選擇「少量實體書 + 大量數位內容」。這使得純印刷廠的利潤減少,但數位加值服務(如:AR 影片掃描、雲端相簿存放)成為新的獲利點。高度集中化:畢冊市場具備「大者恆大」特徵。由於需要同時具備大規模攝影團隊、美編排版軟體以及後段裝訂工廠,台灣目前主要由少數幾家大型專業校園傳播公司或印刷集團(如:光隆、秋雨、或是地方大型數位快印店)壟斷。

3. 產業結構分析層級產值貢獻項目備註前端服務畢業照、團體照拍攝佔總費用的 40% - 50%中端製作編輯軟體提供、美編設計目前多轉為提供線上編輯平台供學生自製後端印刷精裝封面、蝴蝶頁、特殊裝訂成本最高的部分,也是規模化的核心周邊商品畢業紀念扇、書包、鑰匙圈增加利潤的重要來源

🐱臺灣畢業紀念冊的市場規模.

在臺灣,畢業紀念冊(簡稱畢冊)的印刷市場是一個高度集中且具有強烈季節性的「利基市場」。雖然官方沒有單獨針對「畢冊」項目的年度產值統計,但我們可以透過畢業生人數與平均客單價來估算其經濟規模。根據 2026 年目前的教育趨勢與市場行情,估算如下:

📮1. 市場規模估算 (產值)台灣每年的畢業紀念冊印刷經濟規模大約在 新台幣 6 億至 8 億元 之間。

畢業生基數: 根據教育部最新數據,全台各級學校(含幼兒園、國小、國中、高中、大專院校)每年的畢業生總數約為 80 萬至 83 萬人。

購買率與單價:國中小/幼兒園: 購買率最高,單價約在 $500 - $1,200 元(含沙龍照拍攝費用)。高中/大學: 購買率逐年下降(受社群媒體影響),但單價較高,通常在 $600 - $1,500 元。

核心產值計算: 若以平均 50% 的畢業生最終會購買實體畢冊,且平均每本印刷與相關攝影勞務費用為 $800 元計算:$400,000 (\text{人}) \times 800 (\text{元}) = 3.2 \text{億元}$ (此為基礎印刷勞務,若加計周邊贈品與專業攝影,市場規模會翻倍)。

📮2. 市場現狀與趨勢這個產業目前面臨巨大的轉型壓力,呈現以下三個特徵:少子化的衝擊:學生人數每年以 1%~2% 的速度減少,導致「總印量」萎縮。印刷廠為了維持利潤,開始增加個性化服務(例如:每位同學可以有 4-8 頁的個人專屬頁面)。數位轉型 (電子畢冊):如您之前詢問的,越來越多班級選擇「少量實體書 + 大量數位內容」。這使得純印刷廠的利潤減少,但數位加值服務(如:AR 影片掃描、雲端相簿存放)成為新的獲利點。高度集中化:畢冊市場具備「大者恆大」特徵。由於需要同時具備大規模攝影團隊、美編排版軟體以及後段裝訂工廠,台灣目前主要由少數幾家大型專業校園傳播公司或印刷集團(如:光隆、秋雨、或是地方大型數位快印店)壟斷。

📮3. 產業結構分析層級產值貢獻項目備註前端服務畢業照、團體照拍攝佔總費用的 40% - 50%中端製作編輯軟體提供、美編設計目前多轉為提供線上編輯平台供學生自製後端印刷精裝封面、蝴蝶頁、特殊裝訂成本最高的部分,也是規模化的核心周邊商品畢業紀念扇、書包、鑰匙圈增加利潤的重要來源