佈局日本掌握品牌價值優勢

日本產品具備國際競爭力,品牌價值高

日本產品具備國際競爭力,品牌價值高,於日本以外的海外市場也持續擴張搶攻市佔率。

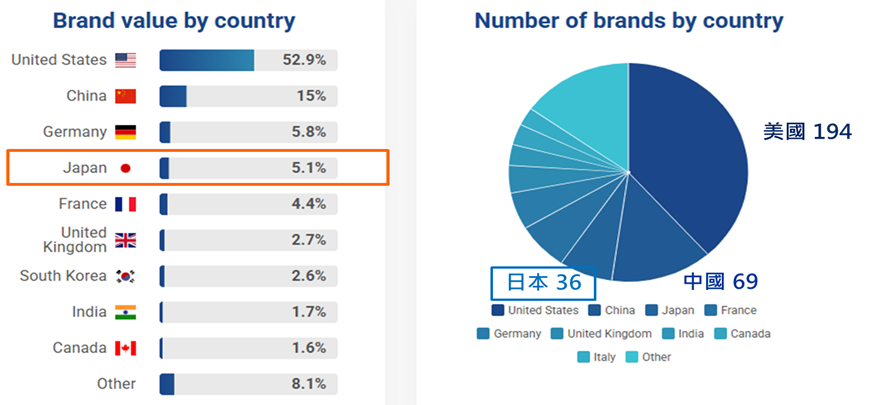

2025全球最有價值500大品牌依國家別—規模佔比(左,%)與數量(右)

資料來源:品牌金融Brand Finance,Global 500 2025。

資料來源:品牌金融Brand Finance,Global 500 2025。消費類股投資釋例:全球運動用品領導品牌-亞瑟士

- 亞瑟士成功執行2018年制定的策略計畫,並自營電子商務通路,公司近年營收持續維持兩位數成長,其股東權益報酬率高達30.6%,遠優於國際同儕Nike與adidas。亞瑟士為不斷發展的全球品牌、定價能力不斷提高,在美國、中印等市場市佔率不斷擴大,自2022年以來至2025/07股價已上漲482%。

- 受惠高性能跑鞋及時尚品牌「Onitsuka Tiger」銷售強勁,亞瑟士於8/13將2025年度(2025年1~12月)合併營收目標、合併營益目標、合併純益目標全數上修,預估均將創下歷史新高紀錄。

- 富蘭克林坦伯頓日本基金自2021/Q4買進後歷經加減碼,目前為基金第九大持股比重4.09%(2025/07)。

資料來源︰左:富蘭克林坦伯頓基金集團、彭博資訊,自2021/Q4買進以來至2025/Q2資料;右上:market.us,2025/01/13;右下:彭博經濟研究,2025/08/13。<此績效表現不代表基金實際投資結果,僅為參考舉例,不代表個股、類股或產業推薦,不代表未來收益之保證。本文所提及之個股,本公司未藉此作任何徵求或推薦,亦不保證本基金一定持有。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。>

資料來源︰左:富蘭克林坦伯頓基金集團、彭博資訊,自2021/Q4買進以來至2025/Q2資料;右上:market.us,2025/01/13;右下:彭博經濟研究,2025/08/13。<此績效表現不代表基金實際投資結果,僅為參考舉例,不代表個股、類股或產業推薦,不代表未來收益之保證。本文所提及之個股,本公司未藉此作任何徵求或推薦,亦不保證本基金一定持有。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。>富蘭克林坦伯頓日本基金特色

- 成長與價值兼具、由下而上選股策略 採取企業主觀點的方式,對公司進行全盤了解、積極主動與管理層接觸,以讓雙方實現雙贏局面。

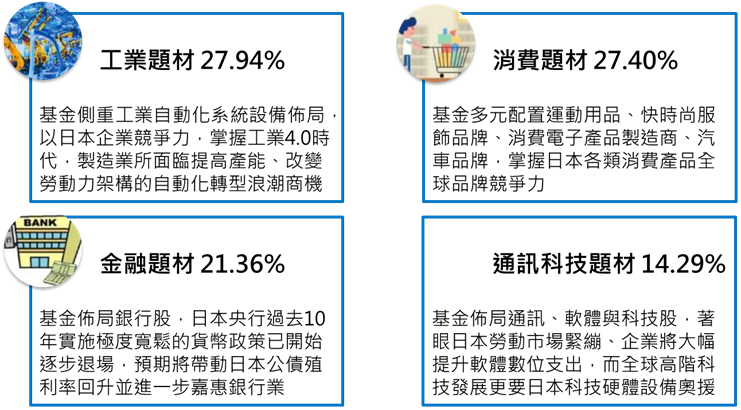

- 目前佈局著重工業、消費、金融、科技通訊四大主題商機,於國內導向/出口導向企業中取得平衡 日本機械與科技設備、軟體服務以及消費產品可望受惠全球與日本資本設備支出擴增與消費升級趨勢,日本央行逐步退出寬鬆政策將使銀行保險產業受益,基金積極佈局掌握產業品牌競爭力價值。

- 精選持股 本基金採取精選持股策略,以五大投資框架遴選30~40檔具成長潛力個股。

資料來源:富蘭克林證券投顧,2025/07/31。

富坦日本基金側重四大主題商機,在內需與出口產業間取得平衡

資料來源︰富蘭克林坦伯頓基金集團,截至2025/07月底持股,含現金。四大題材分別為消費耐久財類股、工業類股、通訊服務+科技類股、金融類股比重。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

資料來源︰富蘭克林坦伯頓基金集團,截至2025/07月底持股,含現金。四大題材分別為消費耐久財類股、工業類股、通訊服務+科技類股、金融類股比重。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。富蘭克林坦伯頓日本基金單筆投資績效

資料來源︰理柏資訊,以日幣A(acc)股為準,台幣計價統計至2025/07/31。波動風險為過去三年月報酬率之年化標準差。同類型為理柏環球分類日本股票,二年以下共25檔、三年以上共24檔。基金過去績效不代表未來績效之保證。

資料來源︰理柏資訊,以日幣A(acc)股為準,台幣計價統計至2025/07/31。波動風險為過去三年月報酬率之年化標準差。同類型為理柏環球分類日本股票,二年以下共25檔、三年以上共24檔。基金過去績效不代表未來績效之保證。